▲2021年上半年旅游经济运行分析报告

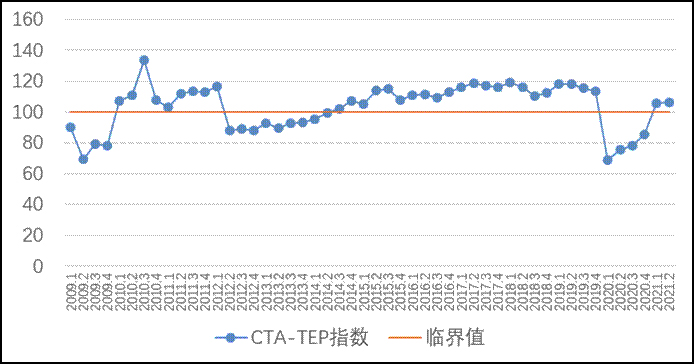

7月9日,中国旅游研究院(文化和旅游部数据中心)胡咏君博士发布了“2021年上半年全国旅游经济运行分析报告”。报告显示,2021年上半年,全国旅游市场稳步回升,消费信心进一步恢复,产业动能进一步积聚,产业政策集中释放,旅游经济运行复苏向上的基本面基本稳固。五一期间,国内旅游出游2.3亿人次,按可比口径超过了疫前同期水平,全国旅游市场迎来了疫情防控和全面复苏的战略转折点。上半年,旅游经济运行综合指数(CTA-TEP)稳步回升到106.05,同比和环比分别上升了33.73和24.16,正在步入从“相对景气”到“景气”通道。考虑到旅游消费能力和潜力有待进一步释放,旅游经济的稳定性还有待进一步强化。

▲2009-2021Q2年中国旅游经济运行综合指数(CTA-TEP)

一、2021年上半年:旅游市场迎来全面复苏的转折点

1.旅游市场全面复苏,市场格局正在重构

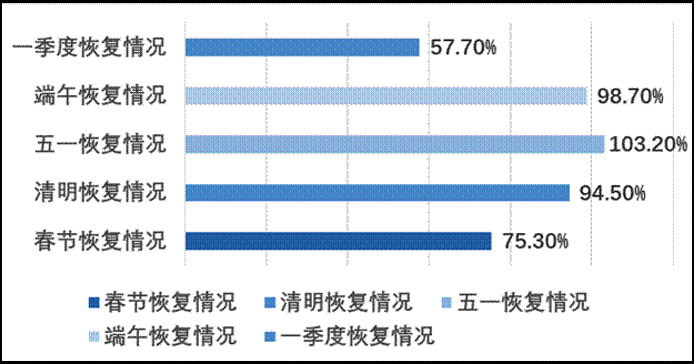

上半年,除局地受散发疫情扰动外,旅游市场总体保持平稳有序,疫情防控常态化的旅游市场全面恢复。春节假期,全国国内旅游人数和收入分别恢复至疫前同期的75.3%和58.6%,清明分别恢复至疫前同期的94.5%和56.7%,五一劳动节分别恢复至疫前同期的103.2%和77.0%,节假日国内旅游人数已恢复至疫前同期水平,收入已恢复至疫前同期八成左右。一季度全国出游10.24亿人次,出游总花费7375亿元,分别恢复至疫前同期的57.7%和42.7%,低于假日旅游市场景气,常态化出游潜力仍有待释放。全国旅游满意度处于高位,一季度达到82.32,高于去年同期和疫前同期水平。预计上半年国内旅游人数和旅游收入分别为23.55亿人次、1.95万亿元,分别恢复至2019年同期的77%和70%。

▲2021年上半年国内旅游人数与疫情同期比较

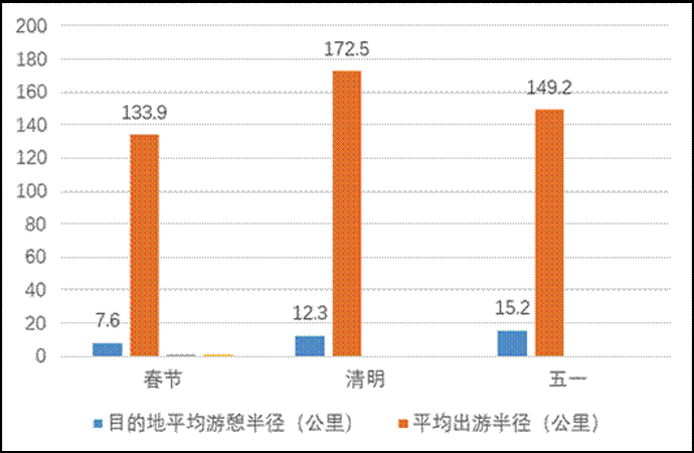

出游距离、停留时长和游憩半径较去年同期扩张明显。春节游客平均出游时长为1.64天,过夜率为29.7%,平均出游半径133.9公里,目的地平均游憩半径为7.6公里。3月以来,消费趋于刚性的商务市场率先恢复,清明、五一期间居民出游半径、停留时长、目的地游憩半径扩张明显,游客平均出游半径分别为172.5公里和149.2公里,目的地平均游憩半径分别为12.3公里和15.2公里。劳动节期间游客平均出游时长2.1天,过夜率达32.6%,较清明假期高4.2个百分点,团队旅游和跨省旅游复苏强劲,调查显示,游客选择省内跨市游比重为47%,跨省游为30.7%。

▲春节、清明、五一假期出游距离变化

都市休闲、乡村度假、文化消费景气较高,红色旅游、旅游演艺等主题游持续升温。近程游的恢复拉动了都市休闲、文化娱乐和乡村旅游消费。清明期间,“补偿式返乡”带动探亲客流、踏青、采摘、度假等需求加速释放,红色主题类景区在线购票量同比增长55.2%,端午期间87.9% 的游客体验了红色旅游,全国红色旅游景区门票销售同比增长6成左右。五一期间,游客游览山林水草景区比重为30.8%,城市周边乡村占比26.8%,郊区公园占比20.4%,城市公园占比11.5%。各地重点商圈人流增长明显,游客在目的地游览商业街区的比例高达89.0%。演艺市场表现超预期,中国演出行业协会数据显示,五一期间中国全国演出场次约1.4万场,演出票房收入8.6亿元,观演人次超过600万,其中,旅游演艺观演人次占总数40%,音乐节、演唱会观演人次占总数的12%,苏州山河令演唱会门票线上售卖秒光。越来越多的精神享受和文化消费进入城乡居民的生活选项,人们愿意为文化休闲支付更高消费。

主要客源地旅游景气优于主要目的地,农民成为出游新势力。中国旅游研究院大数据监测显示,春节期间,广东、河南、山东、江苏、上海、重庆、北京、浙江、湖南、陕西等地的居民出游和游客接待量就已经接近或超过2019年春节同期水平。北京、上海、广州等一线城市、江苏、湖南、湖北等人口密集区城市的景区恢复程度要好于四川、重庆、云南等西南地区的城市景区。游客“南下”特征较为明显,五一期间,游客接待量位居前列的南方省份有六个。“海南购”加速海外消费回流,据海南岛商务厅数据,海岛岛免税店自2020年6月至2021年5月销售免税品同比增长236%,离岛免税购买人数同比增长144%。农民参与旅游的比例越来越高,三四线城市下沉市场活跃,五一乡村地区居民出游率达14.3%,小镇青年、农村居民也成为出游新势力,消费下沉现象值得关注。

2.产业动能进一步积聚,产业升级和融合创新态势明显

企业家信心稳步上扬,国有资本作用凸显。中国旅游研究院专项数据显示,旅游市场主体对上半年旅游行业总体发展形势持乐观态度的占比78%,对所在企业持乐观态度的占比也达七成,其中旅游集团、旅游景区的态度相对更加乐观。在经济下行、资本市场去杠杆、新冠疫情影响旅游行业亟需政府扶持的背景下,国有资本在文旅投资中的作用更加凸显,如中国旅游研究院联合中国文物保护基金会,围绕“平台+大脑”机制赋能设立旅晋专项基金,江苏、陕西、湖北、浙江等一些省市级文旅集团及其相关企业围绕文化和旅游生态圈和产业集群进行综合布局。

外资品牌加速布局中国市场,大项目和示范点推进产业升级。在国外多数国家疫情仍未得到控制的情况下,外资品牌在中国市场的开拓力度空前加大。北京环球影城即将开园,地中海俱乐部未来16项投资计划中的一半将落地中国,默林集团近期在国内布局3家乐高乐园,希尔顿酒店集团计划到2025年将在中国管理1000家酒店。各省市积极部署十四五时期及2021年重点任务,围绕建设世界级旅游度假区、国家级旅游休闲城市和街区、发展红色旅游和乡村旅游通过大项目带动和示范点建设推进产业升级,武汉、西双版纳、西安、武宣、安顺等地都有过百亿级旅游项目落地,浙江省推出旅游业“微改造、精提升”行动。

旅游跨界融合亮点纷呈。文化、娱乐、体育业与数字经济深度融合,数字化、网络化、智能化转型加快,线上演播、沉浸式体验等新文娱业态和在线健身等新体育业态加速崛起。河南省《只有河南戏剧幻城》首次以沉浸式戏剧艺术传播黄河文化、弘扬中原文明。机票盲盒、考古盲盒、酒店盲盒、旅行福袋都值得关注。针对年轻人的新玩法也层出不穷,观演+旅游、博物馆+旅游、美食+旅游、研学+旅游等都受到了Z时代市场的青睐,密室、剧本杀等与旅游的结合,为景区和目的地引流提供新渠道。

3.旅游供需利好政策集中释放,红色旅游是主基调

旅游供给侧迎来系列政策利好。今年是十四五的开年,年初开始,革命老区、乡村振兴、冰雪旅游、博物馆等文化和旅游相关领域就迎来多个政策利好。近期又陆续发布十四五系列文旅相关规划,并出台了《关于进一步加大开发性金融支持文化产业和旅游产业高质量发展的意见》,加强金融对文化产业和旅游产业高质量发展的支持,明确对演出企业和旅行社纾困,有力提振了市场信心。

旅游需求侧政策松绑,促消费是重点。3月份文化和旅游部发布疫情常态化形势下旅游景区、演出场所、上网服务场所、娱乐场所等的防控指南,明确疫情防控对旅游需求全面松绑,为旅游市场的全面复苏打下了一针强心剂。中办、国办发布《建设高标准市场体系行动方案》引导境外消费回流,“七普”数据、放开三胎政策对未来研学旅行、亲子旅游、“银发”旅游市场产生利好,近日上海出台“12条”促消费新政策,也都给旅游消费扩容带来新的生机。

红色旅游是主基调。上半年出台的政策中多处提到了红色旅游相关内容,涉及“弘扬传承红色文化”“推动红色旅游高质量发展,建设红色旅游融合发展示范区”“促进民航业与红色旅游深度融合创新发展”“加强爱国主义教育和革命传统教育,培育人民文化生活新风尚”等,体现了今年红色旅游的主基调。为迎接建党100周年,文化和旅游部推出了百条红色旅游精品线路,北京、贵州、湖南、江苏、上海、河南、河北等省份结合党史教育,纷纷推出红色旅游教育线路,红色旅游产业供给数量和质量稳步提升。

二、2021年下半年:旅游产业有望迎来投资加速的转折点

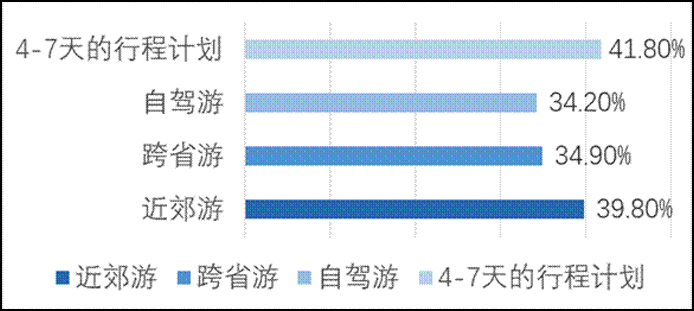

市场景气持续上升。国内以内循环为主,双循环相互促进的新发展格局更加稳固,免疫屏障逐步建立,游客谨慎心态继续消除,旅游市场景气大概率超过上半年。专项调查显示,六成左右受访者认为新冠疫情形势向好和疫苗接种将会增加2021年旅游和休闲消费的需求。三季度83.6%的人有出游意愿,39.8%的人考虑近郊游;34.9%的人考虑跨省游;34.2%的人考虑自驾;41.8%的人考虑4-7天的行程计划。

▲2021年第三季度出游意愿构成

七一后将迎来旅游产业发展的转折点。随着十四五系列规划的密集发布,各地紧锣密鼓将部署重点项目和投资计划,加上上半年出台的相关政策的效应不断释放,企业家信心和产业景气指数有望加速恢复到2019年水平。企业并购壮大主体、重资产投资大项目、微改造提质升级推进旅游高质量发展的态势预计会更加明显,旅游产业预计会进入新一轮投资拉动成长的阶段,七一后将会迎来旅游产业发展的转折点。革命老区建设、红色旅游和乡村振兴背景下的乡村旅游升级,将会是政府和社会优先投资领域,世界级旅游景区和度假区、国家级旅游休闲城市和街区、乡村旅游、文旅科技等也会是投资建设的重点领域。文化和科技双赋能将进一步加速旅游业创新融合发展,产业的边界会变得越来越模糊,期待会有更多新业态新产品的出现。

旅游经济预期相对乐观。下半年,预计下半年国内旅游人数和旅游收入分别为25.91亿人次、2.24万亿元,分别恢复至2019年同期的88%和76%。下半年出入境旅游大概率将优于2020年同期。